外資系に転職すると、住宅ローン審査に通らなくなるというウワサがあります。実際は通る場合が多いのですが、リスクもあるので本記事で詳しく解説。

実は外資系勤務でも日本系企業で働いている人とそれほど変わらず住宅ローン審査をパスすることができるんです。気を付けるのは勤続年数や信用情報。極端に勤続年数が短かったり、転職回数が多かったりすると審査が厳しくなる場合がありますが、普通に生活していれば、それほど気にする必要はありません。

外資の真一

外資の真一私自身、外資系勤務中に住宅ローンの審査を問題なくパスしましたし、同僚数人も同様でした。

このページでは、住宅購入と同時期に外資系勤務や転職を考えている方へ、住宅ローン審査の通過確率を上げるために気を付けるべき項目を解説します。宜しければ最後までお付き合いください。

年齢や健康が住宅ローン審査の通過率をアップ

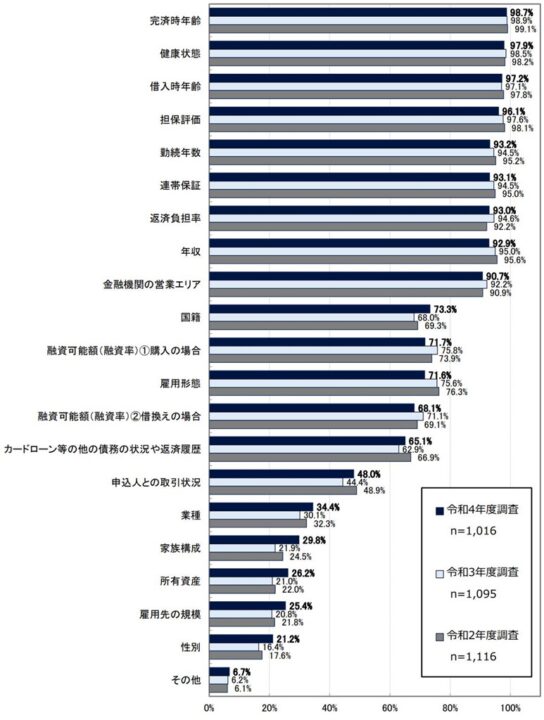

(出展)令和4年度 民間住宅ローンの実態に関する調査 国土交通省

住宅ローン審査の通過率は、何が影響するのでしょうか。国土交通省の令和4年度調査では、民間金融機関の9割以上が「完済時年齢」(98.7%)、「健康状態」(97.9%)、「借入時年齢」(97.2%)、「担保評価」(96.1%)、「勤続年数」(93.2%)、「連帯保証」(93.1%)、「返済負担率」(93.0%)、「年収」(92.9%)等について、融資を行う際の審査項目としています。

住宅ローンの審査で重要視されるのは、年齢・健康・勤続年数と担保評価。

業種や雇用先の規模、所得資産は最重要項目ではないようです。

外資系だからどうの、というよりは審査を受ける人の安定性が重要と考えましょう。

- ローンの完済年齢が80歳以下かどうか

- 健康状態が悪くない(金融機関ごとで判断基準は違う)

- 今の職場で長く働きそうかどうか(金融機関ごとで判断基準が違う)

細かい数値は明確な基準が無いため、その時々、金融機関ごとで判断は分かれます。外資系で働くことを考えている人は、勤続年数と住宅購入のタイミングを調整しながらキャリアプランを立てる必要があります。

【原因】外資系を目指す人が、住宅ローン審査に落ちるケース

住宅ローン審査では、多くの条件が考慮されます。以下に、住宅ローン審査で落ちる場合を詳しく解説します。

住宅ローンの審査に一回落ちると、信用情報に一定期間、審査に落ちた記録が残ります。住宅ローン審査を考える前に、注意すべきポイントをチェックし、無理のない購入計画を立てていきましょう。

勤続年数・転職回数が、住宅ローン審査に影響

勤続年数と転職回数は、住宅ローン審査で重要視されます。

勤続年数が短いと、金融機関は収入が不安定になる可能性があると考え、返済能力に疑問を持ち、審査に通りにくくなる可能性が高まります。転職回数が多いと、勤続年数も短くなりがちなので、自分のキャリアプランを考えた転職タイミングが重要です。

外資系勤務の人は、転職回数が多くなりがちなので、勤続年数を考慮した住宅購入計画が必要です。

個人の信用情報などで審査に落ちる(スマホの月割りなど)

過去の借入や延滞、破産などの信用情報も大きな影響を持ちます。これらの情報は信用情報機関に登録されており、悪い信用情報がある場合、審査に通りにくくなります。

外資の真一スマートフォン(携帯電話)を月割りで購入している場合。携帯電話本体の分割払いもローン扱い(クレジット契約)なので、数百円~数千円の支払いでも滞納するとブラックリストに載る可能性があります。盲点ですね。

申し込み時の年齢と返済期間

多くの金融機関で、住宅ローンの完済時年齢の上限は80歳前後。住宅ローンの返済期間は通常、最長35年ですから、申し込み時の年齢が40代以上だと、完済時年齢が80歳を超え、審査に通りにくい一因となります。

健康状態は審査に影響する?

住宅ローンを申し込む際、健康状態も考慮されます。特に重い疾患がある場合、返済能力に影響を及ぼすと判断され、審査に通らない可能性があります。

外資系は30代後半や40代でも転職が出来ますが、住宅ローンの審査を考えている方は、年齢と健康に着目して、早めに住宅ローン審査の計画を立てましょう。

いずれの審査基準も金融機関によって色々です。自分で決めつけず、金融機関に「相談」するのがおすすめです。

外資系勤務が住宅ローン審査に不利、と言うウワサもあるが

外資のインセンティブ制度は審査に影響する

外資系だから住宅ローン審査が不利、と言う明確なデータは見つかりませんでした。ただし、外資系勤務者で高給取りによく見られる、インセンティブ制度には注意が必要です。外資系にありがちな、結果が出ず居場所が無くなる早期離職を疑われたり、変動の激しい不安定な年収とみなされたり、インセンティブ部分が住宅ローン審査に影響を与えることがあるのです。

インセンティブをメインとした給与体系の場合、ベース給を判断材料にされ、ローン上限が低くなる場合があります。また、過去の給与明細をチェックされて、インセンティブ収入が一定ではない場合、ローン審査が厳しくなる可能性もあるでしょう。

日系企業勤務でもローン審査の厳しさは同じ

お気づきになった方もいらっしゃるかとは思いますが、インセンティブ制度は日系企業でも採用されている制度です。外資系企業だけではなく、日系企業勤務の場合も、年収に占めるインセンティブの割合が大きければ不安定とみなされる可能性があり、ローン審査は厳しくなってきます。

外資系企業の撤退懸念は気にしない

日本に進出している外資系企業は世界の優良大手企業が多く、財務基盤がシッカリしていることがほとんど。撤退時には日本企業よりも多額の退職金が出る場合も多く、外資系勤務者は次の転職先も見つかりやすいので、ローン審査への影響を気にし過ぎる必要はありません。

冒頭の国土交通省が行った調査を見ても分かりますが、日本企業と外資系企業の違いというよりは、個人の収入歴や雇用の安定度を見られていると考えられます。

外資の真一日々、ローン審査の条件は変わるので、WEB情報で判断せず、面倒くさがらず、自分で銀行へ相談するのがベストです

【重要】外資系転職の前に住宅ローンについて考える

外資系を目指す人が、住宅ローンの審査に落ちないためには何ができるでしょうか。転職直後には出来ない対策もあるので、今、確認してみて下さい。

【超重要】銀行への事前「相談」

住宅ローンの審査に一回落ちると、各金融機関が参照する信用情報に、一定期間、審査に落ちた記録が残り、他の金融機関へ行っても同じ条件では通らなくなります。他の条件での審査にも悪影響が出る可能性があるので避けたい。そこで、事前に銀行へ直接相談し、落ちにくい金額を教えてもらうのがおすすめです。

WEB上の簡易的な計算は多めに出るので危険。必ず、銀行へ直接問い合わせましょう。

現職での住宅ローン審査

外資系へ転職前に、現在の企業で住宅ローンを組むのが最も安全な手段。転職先が決まる前に手続きを進めることで、審査がスムーズに行く可能性が高まります。多くの場合、住宅ローン審査には、収入証明の書類として直近1年分程度の源泉徴収票や所得証明書を提出する必要があり、住宅ローン審査の重要なポイントになるので、転職前の審査が安全です。

勤続年数を増やせば審査に有利

既に外資系企業へ転職した場合でも、勤続年数が増えれば、それだけ信用度が上がります。直近の転職状況にも左右されますが、目安は最低でも2~3年以上の勤務。

外資の真一転職後、6ヵ月で住宅ローン審査に通った同僚もいますので、あきらめず、まずは金融機関に相談してみて下さい。

頭金を多めに準備

頭金を多く用意することで、借入額が減り、審査に通りやすくなります。一般的には、物件価格の20%以上が望ましいとされていますが、銀行によって状況は異なるので、金融機関へ直接確認しましょう。

売れそうな物件を買う

担保評価が高い家を買いましょう。いざという時にローンの清算が可能になります。立地や物件の状態、周辺環境、市場需要が影響します。と言っても、担保評価が高ければ値段も上がってしまうので、奇抜な物件を避けるくらいの考えで良いでしょう。

「見かけをキレイにしておけば売れますよ」と築20年超えの我が家を見た不動産会社の人は言っていました。

転職後が有利になる例外もある

転職後の方が住宅ローンの審査に有利と考えられる場合もあります。

- 転職後に年収がかなり増える

- 中小企業から安定した大手企業や業界に転職する

これも金融機関によって評価は違うので、転職前に直接確認してみて下さい。

外資の真一年収が増えるからといって、大幅にアップグレードした家を購入するのはおすすめしません。将来的に年収が下がる可能性もあるので、背伸びをしないでいきましょう。

【結論】審査のポイントは4つ

住宅ローンの審査が通るかどうかは、個々の信用情報に大きく依存します。そのため、転職直後にローン審査を受けるのはリスクが高いと言えるでしょう。もしあなたが転職と住宅購入、どちらを先に行うべきか迷っているのであれば、以下のポイントを参考にしてください。

- 住宅購入が必須の場合は融資実行まで転職は待つ

- 地方銀行を含め、数社に審査を申し込む

- 転職を優先したいなら、転職直後の住宅購入は半分あきらめる

- 駐在を目指しているなら、住宅は買わない方が良い

住宅購入が必須の場合は融資実行まで転職しない

住宅の購入が必須の場合は、転職前に住宅ローンの審査を通すことをお勧めします。転職前の方が勤続年数や安定した収入が評価されやすいため、審査が通りやすくなる可能性が高いです。逆に転職直後は審査に通らない可能性が高い。転職後すぐに申し込むよりも、現職での勤務状況が安定しているのであれば、現職で審査に申し込む方が有利です。

注意すべき点は、融資が実行されるまで転職は待つということ。住宅ローン融資実行日とは融資金額が口座に入金され登記が移転・物件が引き渡される日です。スムーズにすすんでも、審査から2か月程度は見ておく必要があります。

地方銀行やメガバンクを含め、数社に相談する

一つの金融機関にだけ依存せず、地方銀行を含めた複数の金融機関に審査を申し込むとチャンスが広がります。金融機関によって審査基準や、重要視するユーザーが違うので、比較検討は必須。地方銀行や信用金庫は、大手銀行(メガバンク)よりも地域に密着しているため、個々の状況に柔軟に対応してくれる場合もあります。

外資の真一私が比較検討中に相談した大手銀行は、店頭金利より金利をかなり下げてくれました。ネット情報に惑わされず、大手銀行も諦めないで相談する価値はあると思います。

転職を優先したいなら、転職直後の住宅購入は半分あきらめる

転職先から既に内定を頂いていて、それがとても魅力的ならば、キャリアアップを優先して、住宅ローン審査はダメでも良いと割り切りましょう。

魅力的な転職先ならば、スキルアップと年収アップが実現し、数年働けば金融機関も評価してくれるはずです。転職を最優先する場合は、住宅購入の計画は一度見送る覚悟をするべきです。

駐在を目指しているなら、住宅は買わない方が良い

外資系企業においては、駐在の機会が比較的多いです。駐在になると、日本国内の住宅をどうするか(例えば貸すか売るか)という選択肢が出てきます。このような選択に迫られること自体が負担であり、駐在の障壁になりえます。そのため、駐在を視野に入れている場合は、住宅を購入するよりも賃貸を継続する方が柔軟な選択ができると言えます。

外資の真一私の周りで駐在した人たちは、持ち家の扱いに相当困っています。私が駐在したときは賃貸だったので楽でした。

外資系の場合、駐在先で現地採用というチャンスもあります。つまり日本へ帰ってこないという選択。これが良いかどうかは別として、持ち家の存在は重荷になります。

逆に、家族を今の場所にずっと住まわせてあげたい、と考えている人は早めに家を買って、会社から何を言われても「家があるので無理です」と言える環境を作るのが良いと思います。

まとめ:外資系に転職しても住宅ローン審査には通る

外資系に勤めても住宅ローン審査には通ります。

重要なのは本人の安定性と信用具合。

各金融機関によって住宅ローン審査の評価基準は様々なので、直接問い合わせてみましょう。

ポイントは、いきなり審査へ申し込まずに「相談」すること。

住宅ローン審査は一度落ちると、同条件で通らなくなるので慎重に。

住宅購入を真剣に考えていて、現職にしばらく居られる余裕があるならば、現職で住宅ローン審査を終了し、融資を実行してから転職するのが最良の方法と言えます。

外資の真一このブログ「外資ワーク」では、外資系6社を経験した現役の外資系エンジニア・浜 真一(はま しんいち)が、生の声をお届けしていきます。

お時間あれば、「外資系 真一」で検索して、次回もお越しください。ありがとうございました。